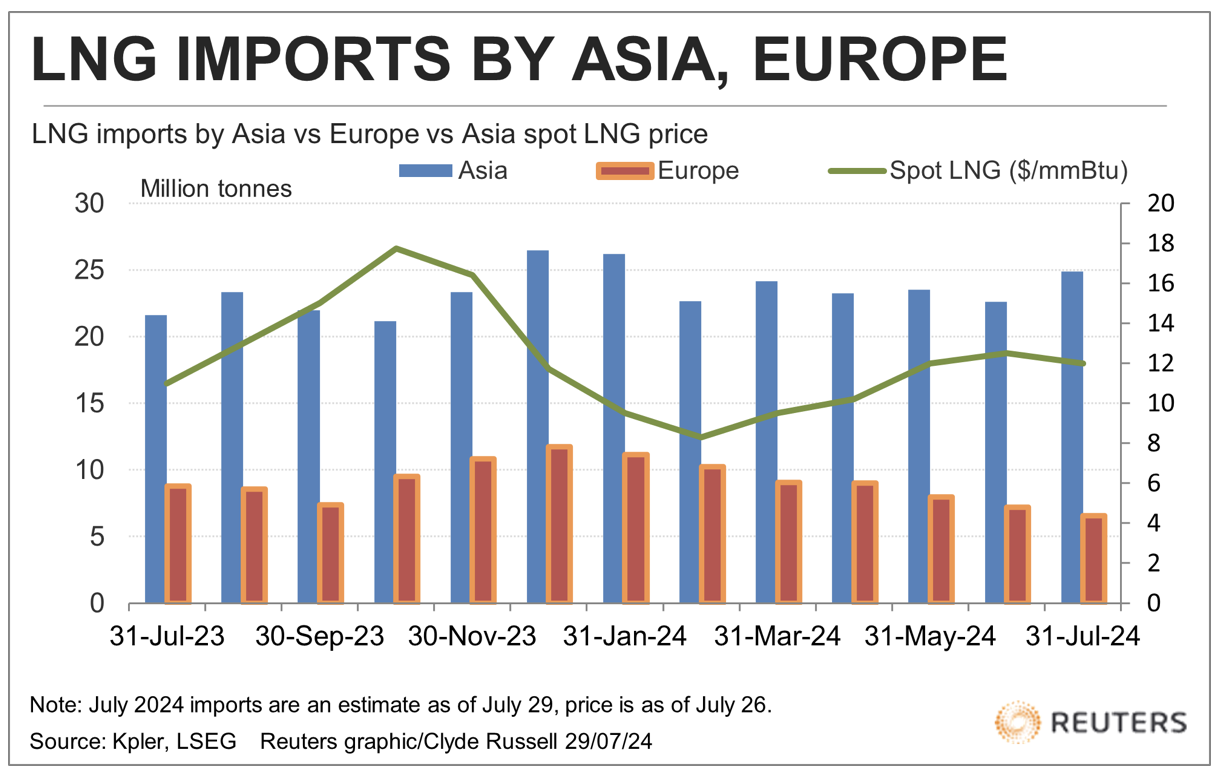

Asia, la principal región importadora está en camino de recibir 24,85 millones de toneladas métricas del GNL, frente a los 22,60 millones de junio y el nivel más alto desde los 26,19 millones de enero, según datos compilados por los analistas de materias primas Kpler.

Contrariamente, las importaciones de Europa se sitúan en 6,56 millones de toneladas en julio, el nivel más bajo observado desde septiembre de 2021 y por debajo de los 7,21 millones registrados en junio.

Europa

Las importaciones de GNL de Europa han disminuido todos los meses desde diciembre, cuando fueron de 11,75 millones de toneladas, o casi el doble del nivel esperado para julio. Gran parte de la razón del cambio en los flujos globales de GNL puede atribuirse al precio más alto de Asia, con cargamentos spot para entrega al norte de Asia evaluados en 12,00 dólares por millón de unidades térmicas británicas (MMBtu) en la semana hasta el 26 de julio.

Este precio spot fue menor que el de la semana anterior, de 12,20 dólares por MMBtu, pero aún cercano a los 12,60 dólares de la semana hasta el 21 de junio, que fue el precio más alto registrado desde mediados de diciembre.

El contrato de referencia holandés (TTF) terminó en 32,60 euros por megavatio hora el 26 de julio, lo que equivale a 10,30 dólares por mmBtu, o un descuento del 14,2% respecto del precio spot asiático. El precio spot asiático está actualmente cerca del punto óptimo de ser lo suficientemente alto como para atraer cargamentos a la región, pero no a niveles que comiencen a limitar la demanda en compradores sensibles a los precios, como China e India.

Asia

China, el mayor comprador de GNL del mundo, está en camino de importar 6,41 millones de toneladas en julio, frente a los 5,80 millones de junio y la cifra más alta desde abril, según Kpler. Se prevé que India, el cuarto mayor importador de GNL de Asia, reciba 2,61 millones de toneladas en julio, frente a los 2,60 millones de junio y la mayor cantidad desde octubre de 2020. En cierto modo, la fortaleza actual de las importaciones de GNL de India es sorprendente, ya que el país del sur de Asia tiende a recortar ante el aumento de los precios.

El precio spot ha estado subiendo desde su mínimo de 2024 de 8,30 dólares por mmBtu a principios de marzo, y ha estado por encima de los 10 dólares desde mediados de abril, un nivel que en el pasado ha hecho que India, e incluso China, reduzcan las compras spot a medida que el GNL deja de ser competitivo en sus mercados internos. Es probable que el fuerte crecimiento económico de la India mantenga robusta la demanda de GNL, especialmente porque el combustible se utiliza generalmente en procesos industriales en lugar de para la generación de electricidad.

De manera similar, el apetito de China por el GNL se está viendo impulsado por su uso como combustible para el transporte, y la investigación de la consultora Wood Mackenzie muestra que las ventas de vehículos pesados propulsados por GNL aumentaron de menos del 10% del mercado a hasta un 30% para fines de 2023.

¿JAPÓN ALCANZA SU MÁXIMO?

Japón, el segundo mayor comprador de GNL del mundo, también registró importaciones sólidas en julio, con Kpler rastreando 5,62 millones de toneladas, frente a los 4,75 millones de junio y el nivel más alto desde marzo. Sin embargo, las importaciones de Japón pueden disminuir en los próximos meses a medida que pase el pico de demanda del verano y los inventarios se mantengan elevados, y las existencias en poder de las principales empresas de servicios públicos aumentarán a 2,35 millones de toneladas para el 21 de julio, lo que es un 21% más alto que un año antes y un 7% por encima del promedio de cinco años de 2,19 millones.

La fortaleza de la demanda de Asia se puede ver fácilmente en los datos de importación de Estados Unidos y Qatar, el primer y tercer mayor transportista de GNL del mundo, y también proveedores alternativos tanto para Europa como para Asia.

Se espera que las importaciones de Asia desde Estados Unidos asciendan a 3,41 millones de toneladas en julio, solo superadas por el récord de 3,75 millones de febrero de 2021 y por encima de los 2,71 millones de junio.

Por el contrario, se pronostica que las importaciones de Europa desde Estados Unidos sean de 2,25 millones de toneladas, por debajo de los 2,85 millones de junio y el nivel más bajo desde noviembre de 2021.

Se pronostica que las importaciones de Asia desde Qatar sean de 6,09 millones de toneladas, por encima de los 5,23 millones de junio y el nivel más alto desde enero.

Se estima que las importaciones de Europa desde Qatar serán de 740.000 toneladas en julio, por debajo de los 1,05 millones de junio y el nivel más bajo desde septiembre.

Fuente: Clyde Russell columnista de Reuters| Las opiniones expresadas aquí son las del autor.