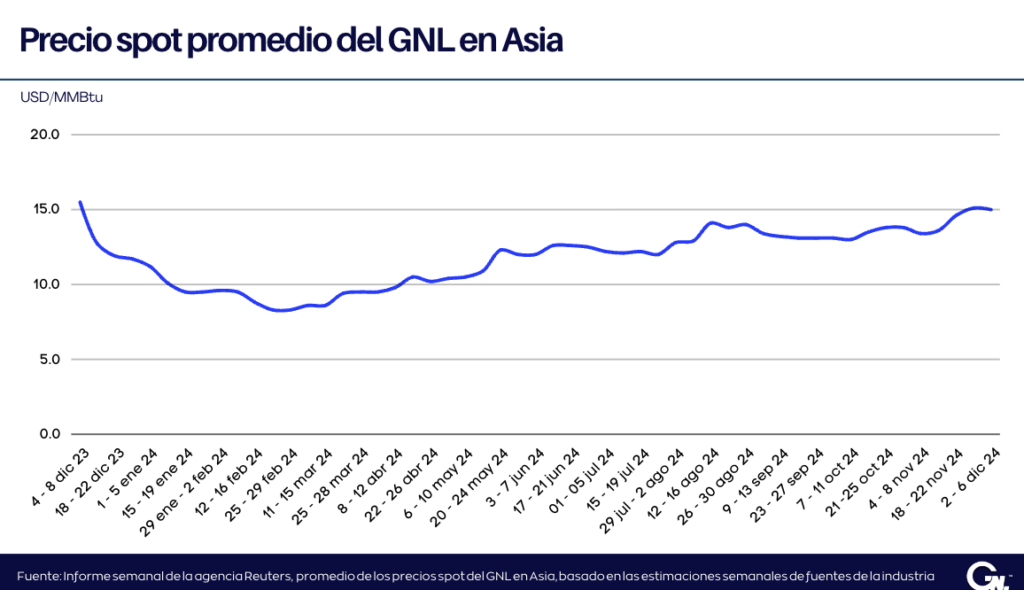

Los precios spot del gas natural licuado (GNL) vendido en los mercados de Asia bajaron ligeramente la semana pasada debido a que los altos inventarios deprimieron la demanda, pero los precios se mantuvieron cerca de su nivel más alto este año, en línea con los precios del gas europeo que han aumentado debido a las preocupaciones por el suministro.

De acuerdo con el informe semanal de precios, publicado el viernes por la agencia Reuters, el precio spot promedio del GNL para las entregas en enero, al noreste de Asia, fue de USD 15,00 por millón de unidades térmicas británicas (MMBtu), ligeramente inferior a los USD 15,10/MMBtu de la semana anterior, estimaron fuentes de la industria.

Asia

“Las temperaturas más frías en el noreste de Asia mantendrán los precios bajo control, aunque no se espera que eleven la demanda spot ya que los amplios niveles de inventario y los altos precios del GNL dejarán de lado a los principales compradores”, dijo Go Katayama, analista de GNL y gas natural en Kpler.

Agregando “Creemos que los precios asiáticos se mantendrán estables, con algunos riesgos a la baja debido a la recuperación del suministro de las instalaciones de Pluto y Freeport, un mayor suministro de gas por gasoducto desde Rusia a China y una mayor disponibilidad nuclear en Japón”.

El aplazamiento por parte de Pakistán de algunos cargamentos de GNL de Qatar de 2025 a 2026 marca la segunda ocasión en un mes en la que un país compró más GNL de antemano pero al final consumirá menos, después de la desaceleración de los cargamentos de Egipto debido a las complejidades logísticas, dijo Klaas Dozeman, analista de mercado de Brainchild Commodity Intelligence.

«Esto crea un ligero relajamiento del equilibrio para 2025», agregó Dozeman.

Europa

En Europa, los precios del gas se mantuvieron firmes en medio del clima más frío de esta semana y la retirada más rápida del almacenamiento de gas.

«Las instalaciones de almacenamiento de gas de Europa están por debajo de los niveles de los dos años anteriores, aunque siguen siendo significativamente más altas que en el mismo momento en 2021 antes de la crisis energética de 2022», dijo Alex Froley, analista senior de GNL en la firma de inteligencia de datos ICIS.

“Si el resto del invierno es suave, los precios podrían caer, pero si sigue más frío, el almacenamiento entrará el próximo verano a un nivel más bajo que el año pasado, lo que ha contribuido a que los precios sean más fuertes para el verano de 2025”, dijo Froley.

S&P Global Commodity Insights evaluó su precio de referencia diario North West Europe LNG Marker (NWM) para cargamentos entregados en enero sobre una base ex-ship (DES) en USD 14,209/MMBtu el 14 de noviembre, un descuento de USD 0,20/MMBtu respecto del precio del gas de enero en el centro TTF holandés.

Argus evaluó el precio en USD 14,220/MMBtu, mientras que Spark Commodities lo evaluó en USD 14,20/MMBtu.

El interés europeo en los cargamentos para el próximo año quedó demostrado esta semana con dos licitaciones de la polaca Orlen y la turca Botas, dijo Samuel Good, jefe de precios de GNL en Argus.

La competencia entre las bases del Pacífico y del Atlántico se ha mantenido fuerte, y el arbitraje (el traslado de cargas de un lugar a otro) para los embarques estadounidenses se mantiene abierto para los embarques rápidos, pero está cerrado para la mayoría de las exportaciones planificadas para el primer trimestre, dijo Good.

El arbitraje estadounidense hacia el noreste de Asia a través del Canal de Panamá también está enviando actualmente cargamentos estadounidenses al noroeste de Europa, dijo Qasim Afghan, analista de Spark Commodities.

Fletes

En el transporte de GNL, las tarifas del Atlántico aumentaron por segunda semana consecutiva hasta los 22.000 dólares por día el viernes, mientras que las tarifas del Pacífico se mantuvieron estables en los 23.750 dólares por día, añadió el analista.