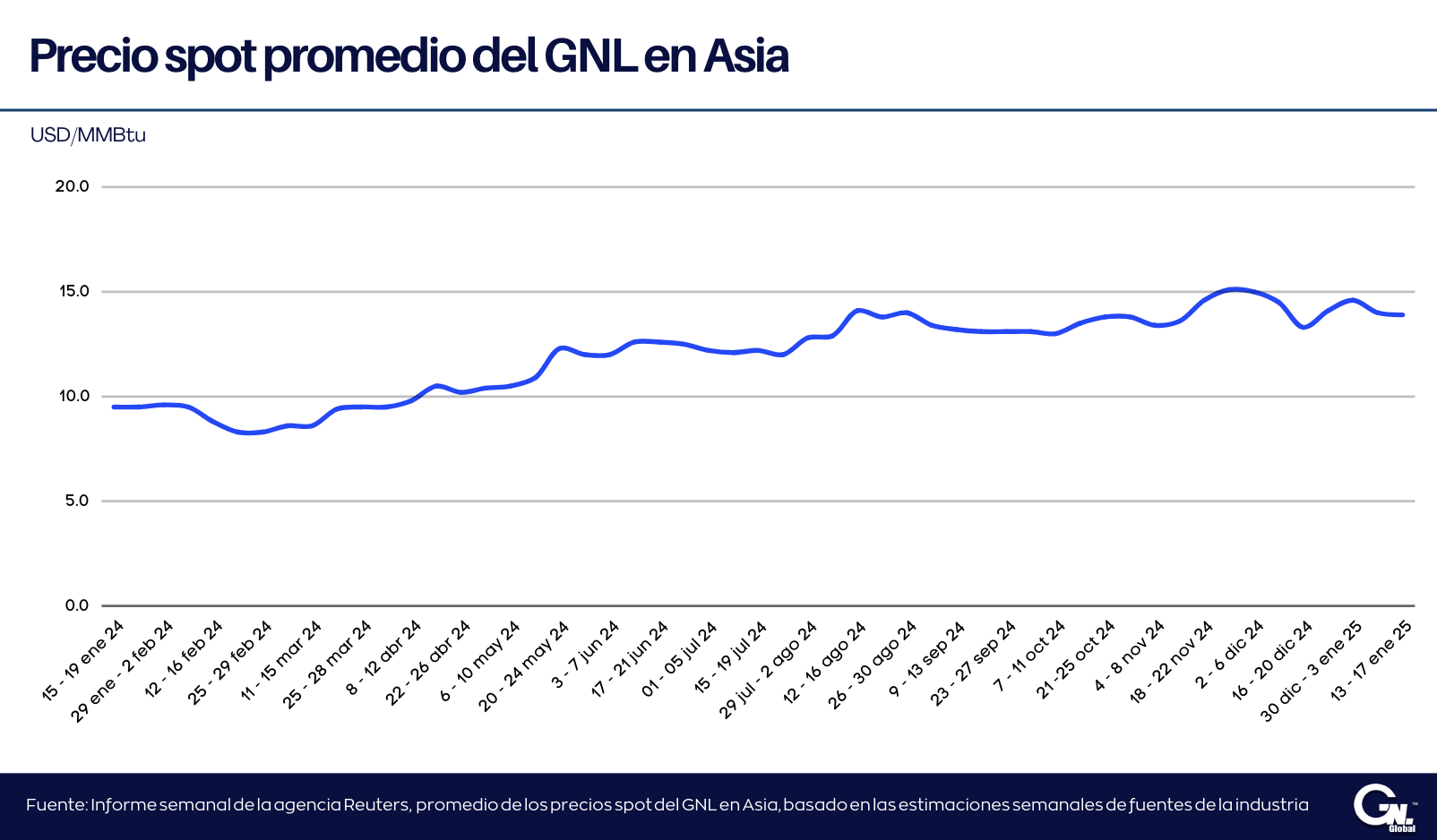

Los precios spot del gas natural licuado (GNL) vendido en los mercados de Asia disminuyeron levemente la semana pasada, lastrados por los saludables niveles de inventario en la región y la débil demanda.

De acuerdo con el informe semanal de precios publicado el viernes por la agencia Reuters, el precio promedio del GNL para las entregas en marzo al noreste de Asia disminuyó a 13,90 USD por millón de unidades térmicas británicas (MMBtu), diez centavos menos que los 14,00 USD/MMBtu registrados la semana anterior, según estimaron fuentes de la industria. Esta es la segunda semana consecutiva en la que los precios del GNL spot presentan una disminución.

Asia

Según mostraron los datos del Ministerio de Industria de Japón, el segundo mayor importador del mundo, las reservas de GNL en poder de las principales empresas eléctricas de ese país se situaron en 2,11 millones de toneladas métricas al 12 de enero, frente a los 2,15 millones de toneladas de enero pasado, sin embargo, por encima del promedio de cinco años de 1,96 millones de toneladas.

Asimismo, la demanda del noreste de Asia también ha sido moderada, ya que los precios actuales son demasiado altos para que surja una demanda spot de compradores sensibles a los precios en India y China, dijo Martin Senior, jefe de precios de GNL en Argus.

Agregando «Ha habido al menos seis desvíos en el Atlántico medio desde Asia a Europa durante la semana pasada, y la débil demanda asiática proporcionó una competencia limitada para los cargamentos de la cuenca atlántica».

“La ligera disminución se atribuyó a la débil demanda en Asia, ya que el interés de compra se mantuvo moderado a pesar del clima más frío, debido a los saludables niveles de inventario”, dijo Go Katayama, analista de la firma de datos y análisis Kpler.

“De cara al futuro en Asia para la semana que viene, podemos esperar cierta tendencia bajista en los precios impulsada por inventarios equilibrados y temperaturas promedio a más cálidas de lo habitual en los mercados clave. Se espera que la renovación del contrato a las entregas de marzo presione aún más los precios, ya que los pronósticos indican una probabilidad del 50-60% de temperaturas superiores a la media en marzo”.

Europa

En Europa, los precios subieron por las preocupaciones sobre el tránsito del gasoducto TurkStream, el mantenimiento no planificado en el campo Shah Deniz de Azerbaiyán, las sanciones estadounidenses a dos terminales de exportación rusas y el pronóstico de temperaturas más frías en el noroeste de Europa.

“La demanda invernal ha repuntado y, como resultado, se necesitan tanto flujos de importación como existencias para satisfacer la demanda. Además, el noroeste de Europa ha experimentado… períodos sin viento ni sol”, dijo Hans Van Cleef, economista jefe de energía de PZ-Energy.

“La demanda de gas para la generación de energía ha aumentado”.

S&P Global Commodity Insights evaluó su precio de referencia diario North West Europe LNG Marker (NWM) para cargamentos entregados en marzo sobre una base ex-ship (DES) en USD 13,73/MMBtu el 16 de enero, un descuento de USD 0,25/MMBtu respecto del precio del gas de marzo en el centro TTF holandés.

Argus evaluó el precio en USD 13,69/MMBtu, mientras que Spark Commodities evaluó el precio de febrero en USD 13,664/MMBtu.

El arbitraje de Estados Unidos hacia el noreste de Asia a través del Cabo de Buena Esperanza se amplió en febrero, lo que indica claramente que los cargamentos estadounidenses tienen incentivos para entregarse a Europa en lugar de a Asia, dijo el analista de Spark Commodities, Qasim Afghan.

Agregó que el arbitraje de Estados Unidos hacia el noreste de Asia a través del Canal de Panamá también está cerrado.

Fletes

En el transporte de GNL, las tarifas del Atlántico cayeron por segunda semana consecutiva a USD 20.000/día el viernes, mientras que las tarifas del Pacífico cayeron a USD 18.750/día, dijo Afghan.