Abril registra un nuevo récord en las importaciones de GNL en Europa

De acuerdo con un informe publicado por la consultora S&P Global, las importaciones agregadas de gas natural licuado (GNL) en Europa y Turquía alcanzaron 11,591 millones de toneladas durante el pasado mes de abril, esto equivale a 15,995 mil millones de metros cúbico (m3) de gas natural.

En los centros de mercado evaluados* por S&P Global, el total fue de 10,296 millones de toneladas de GNL, o 14,209 Bcm de gas natural equivalente. Según se indica en el informe, esta última cifra representó el séptimo incremento interanual consecutivo registrado en las importaciones mensuales de GNL de Europa.

En los centros evaluados por la consultora, las importaciones aumentaron en un 47,7% con respecto a abril 2021, representando también un incremento de 19,9% con respecto a marzo 2022.

La consultora también destacó que los altos precios registrados en Europa en marzo y abril atrajeron suministros de GNL prácticamente de todo el mundo, lo que ayudó a alcanzar un mayor volumen mensual.

Suministros de GNL de EE. UU. y Qatar a Europa

Según mostraron los datos de S&P Global Commodity Insights, indicados en el informe, entre las principales fuentes de suministro de cargamentos de GNL a Europa el mes pasado destacaron los envíos de GNL de EE. UU. y los suministros de Qatar.

De acuerdo con las cifras del informe, EE. UU., que en abril exportó un total de 9,022 Bcm a nivel mundial, envió a Europa aproximadamente el 78,3% de ese volumen, ese es el nivel más alto enviado por EE. UU. al viejo continente registrado hasta la fecha. Los centros evaluados por S&P Global recibieron un 67,1 % del total general.

Asimismo, los envíos de de GNL de Qatar en abril alcanzaron 9,132 Bcm, de los cuales el 28% fue dirigido a Europa y el 25 % a los centros evaluados por S&P Global, con el suministro contractual a Polonia compensando la diferencia entre los dos grupos evaluados.

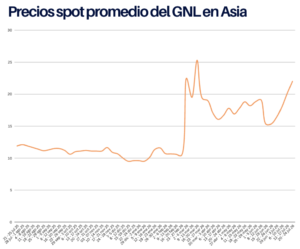

Precios

Con relación a los precios, el informe indica que los precios regionales del gas subieron a niveles récord en marzo, incluso los futuros de Henry Hub en EE. UU. se cotizaron a los niveles más altos registrados en varios años para la fecha.

Europa fue un destino claro para las cargas marginales, ya que tanto el NBP británico como el TTF holandés registraron una prima de más de cuatro dólares frente a los precios al spot del GNL en Asia, con promedios mensuales de USD40,568/MMBtu y USD41,644/MWh, respectivamente, dijo la consultora.

En su punto máximo a principios de marzo, estos centros registraron evaluaciones Platts al cierre de mercado de USD 65,845 / MMBtu y USD 67,925 / MMBtu, respectivamente, mientras que el índice de referencia Platts JKM para el GNL spot en Asia de S&P Global alcanzó un máximo de USD 84,762 / MMBtu.

Récord en las importaciones

La prima en los precios del gas en Europa continental dio como resultado importaciones récord mensuales para Francia (3,635 Bcm), España (3,127 Bcm) y los Países Bajos (1,364 Bcm) durante el mes de abril. Si bien las entregas en el Reino Unido fueron altas, no alcanzaron los récords históricos de 3,21 Bcm, destacó el informe.

Francia recibió su mayor número de cargamentos estadounidenses en abril (21).

España, por su parte, recibió recargas desde lugares tan lejanos como Corea del Sur. También recibió inusualmente un cargamento de Camerún y una recarga de Grecia.

Las exportaciones rusas desde la instalación de Yamal LNG a Europa totalizaron 2,216 Bcm en abril. Dichos envíos no pueden atracar en el Reino Unido y se dirigen cada vez más al puerto belga de Zeebrugge, donde se inició la mayoría de los 285 millones de metros cúbicos de recargas globales de Europa.

Con Polonia recibiendo volúmenes de GNL sustitutos como reemplazo directo del suministro ruso luego de una disputa de pago, Bulgaria también recibió apoyo indirecto de la terminal griega Revithoussa, que inusualmente recibió dos recargas de Turquía en abril.

Polonia incluso logró enviar un cargamento a los Países Bajos en abril, aunque el alcance para hacerlo en el futuro ahora puede ser limitado sin el suministro directo de tuberías desde Rusia.

(*) Las terminales de regasificación no incluidos en los centros evaluados por S&P Global Market incluyen Polonia, Turquía, Portugal, Lituania, Croacia y Grecia.

Fuente: S&P Global