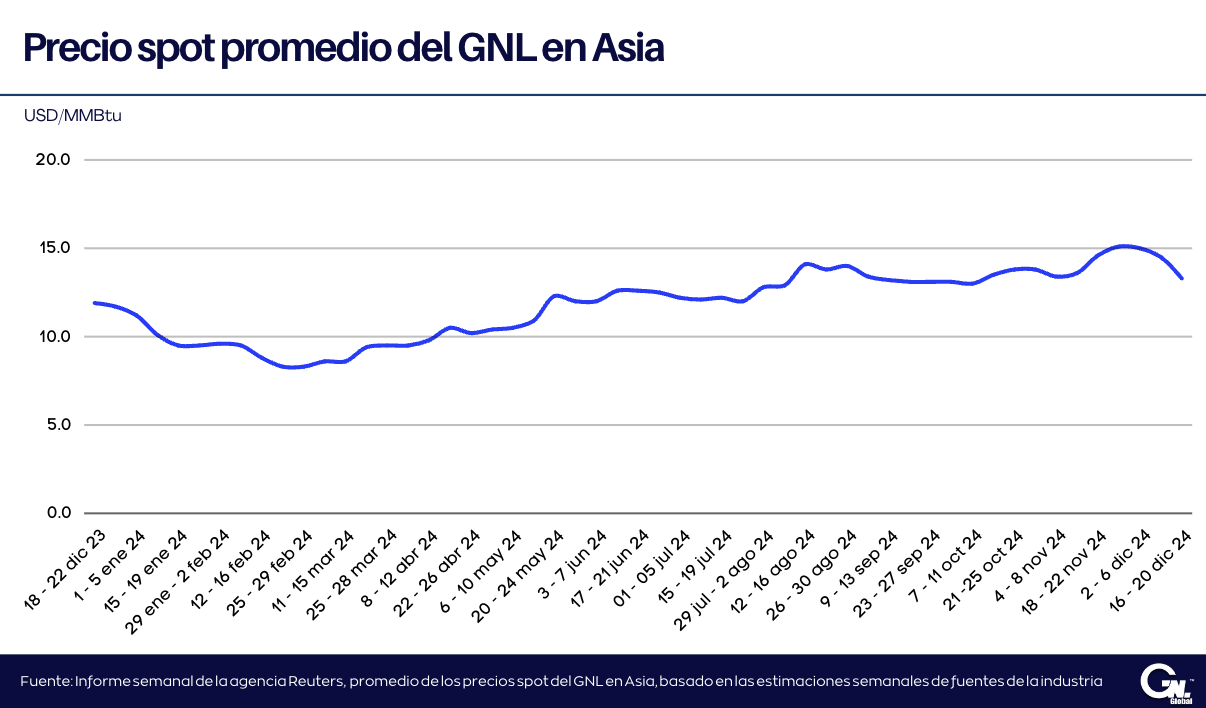

Los precios spot del GNL en Asia experimentaron una caída la semana pasada alcanzando su nivel más bajo observado en 10 semanas.

Según el informe semanal de precios publicado el viernes por la agencia Reuters, el precio promedio del GNL para las entregas en febrero, al noreste de Asia, se ubicó en 13,30 USD/MMBtu. Una disminución de 1,20 dólares respecto a los 14,50 USD/MMBtu registrados la semana anterior, estimaron fuentes de la industria. Este precio también marca el nivel más bajo observado desde mediados de octubre.

De acuerdo con la agenda, el descenso fue atribuido a las condiciones climáticas (clima templado), abundante oferta y a los elevados niveles de almacenamiento.

Asia

«El mercado se encuentra razonablemente equilibrado en términos de oferta y demanda inmediata. China parece bien abastecida y Japón reactivará algunas plantas nucleares en las próximas semanas», comentó Alex Froley, analista sénior de GNL en la firma de inteligencia de datos ICIS.

Agreando que «Dado un clima normal y la ausencia de shocks de suministro, las condiciones podrían propiciar una disminución lenta de los precios durante el primer trimestre de 2025, similar al año pasado».

Por su parte, Samuel Good, jefe de precios de GNL en Argus Natural Gas / LNG, indicó que la caída de los precios en Asia se debió a un consumo débil en los mercados aguas abajo, provocado por el clima templado, y una oleada de ofertas de cargamentos.

Se espera que tanto Pekín como Seúl experimenten temperaturas mínimas diarias por encima del promedio para finales de este mes y durante enero. Sin embargo, se prevé que Tokio continúe con temperaturas más frías durante este período, lo que podría apoyar el rendimiento de las terminales japonesas en las próximas semanas, según Good.

Europa

En Europa, los precios del gas subieron ligeramente al final de la semana pasada debido a la incertidumbre en torno a los flujos de gas ruso hacia Europa, con el final del acuerdo de tránsito de gas por Ucrania acercándose.

«Los flujos de gas de Rusia a través de Ucrania seguirán siendo un foco clave de atención para los comerciantes durante el período navideño», señaló Froley de ICIS.

Florence Schmit, estratega de energía europea en Rabobank, comentó que es poco probable que los flujos rusos a través de Ucrania se reanuden en el primer trimestre de 2025, lo que dejará a Europa más expuesta a una mayor demanda de importación de GNL en el nuevo año.

«Dado que la cantidad de gas que tendrá que reemplazarse es pequeña, la preocupación real por la disponibilidad de suministro es limitada. La demanda en Asia y el ritmo de los retiros de gas de los almacenes de Europa serán clave para determinar cuál será el mercado premium en el primer trimestre», agregó.

S&P Global Commodity Insights evaluó su índice diario North West Europe LNG Marker (NWM) para cargamentos entregados en febrero en una base ex-ship (DES) a USD12,967/MMBtu el 19 de diciembre, con un descuento de USD 0,20/MMBtu frente al precio del gas de febrero en el hub TTF holandés.

Argus evaluó el precio en USD 12,990/MMBtu, mientras que Spark Commodities evaluó el precio para entrega en enero en USD12,913/MMBtu.

El arbitraje de EEUU hacia el noreste de Asia a través del Canal de Panamá también está señalando que los cargamentos de Estados Unidos están incentivados para entregarse en el noroeste de Europa, señaló el analista de Spark Commodities, Qasim Afghan.

Fletes

Con respecto a los fletes de GNL, las tarifas del Atlántico subieron por cuarta semana consecutiva a USD 23,500/día el viernes, mientras que las tarifas del Pacífico aumentaron a USD 22,000/día, agregó Afghan.