El invierno 2024/25 ha sido testigo de un cambio drástico en la dinámica de las tarifas de transporte de gas natural licuado (GNL). De acuerdo con las cifras indicas por la empresa Spark Commodities, las tarifas globales para el transporte de GNL recientemente alcanzaron nuevos mínimos históricos, marcando un hecho significativo en el contexto de transporte de GNL durante este invierno.

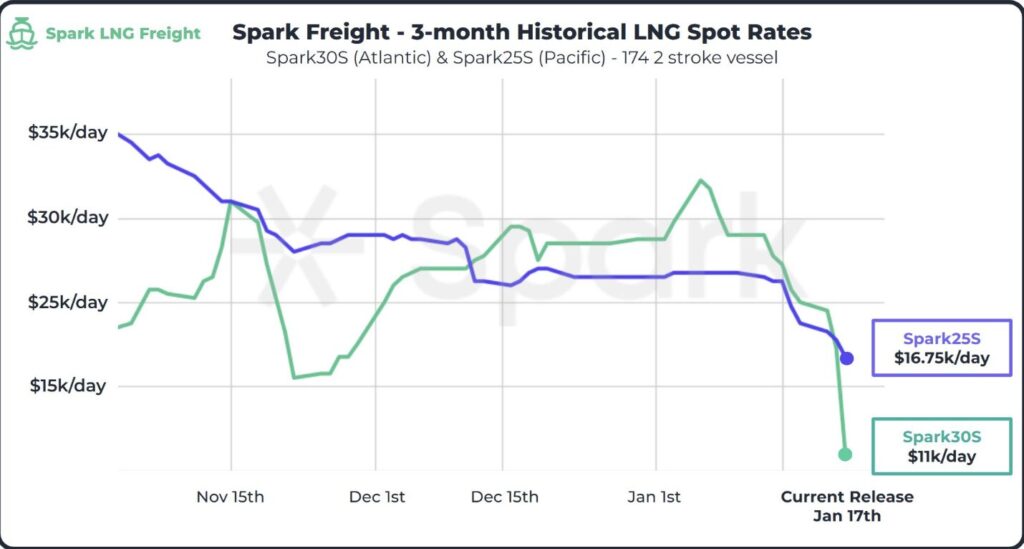

Las tarifas GNL a nivel mundial alcanzaron nuevos mínimos el día de ayer: «la tarifa del Spark30S (Atlántico) cayeron a 11.000 dólares por día y la del Spark25S (Pacífico) a 16.750 dólares por día. Se trata de las tarifas más bajas registradas para un buque de 2 tiempos de 174 toneladas.», indicó la empresa.

Asimismo, destaco que » Este es otro mínimo histórico registrado durante el invierno 24/25, ya que los aumentos estacionales esperados no se produjeron en los últimos meses. Actualmente, el invierno 24/25 tiene un promedio de $23,24k/día para Spark30 (Atlántico) y $26,35k/día para Spark25 (Pacífico), los promedios estacionales de tarifas de flete de GNL más bajos registrados para un buque de 2 tiempos de 174″.

Mínimos Históricos en las Tarifas de Flete

Este fenómeno destaca la influencia de factores clave en los mercados de transporte los cuales podrían generar algunas interrogantes sobre las tendencias futuras y la dinámica del comercio global de GNL este año.

Factores detrás de las tarifas bajas

Existen una serie de factores los cuales pudieran atribuirse como las razones principales de esta baja histórica en las tarifas de transporte de GNL:

1. Mayor Disponibilidad de Buques:

Por un lado, el incremento en la flota mundial de GNL debido a la entrada de nuevos buques al mercado. Y por el otro, la permanencia de buques dentro de las mismas cuencas, reduciendo la competencia por fletes a largas distancias.

2. Arbitraje Negativo entre EE. UU. y Asia

Desde julio de 2024, el arbitraje mensual desde EE. UU. hacia el noreste de Asia (vía el Cabo de Buena Esperanza) se ha mantenido negativo, incentivando a los cargamentos a quedarse en Europa. Asimismo, este es el periodo más largo de arbitraje negativo en los últimos tres años.

3. Precios de GNL y Dinámica del Arbitraje

Los precios de GNL en Europa (SparkNWE DES) alcanzaron un máximo anual de USD 14.909/MMBtu, impulsados por el reciente repunte del TTF. Sin embargo, el arbitraje mensual hacia Asia cayó a su punto más bajo desde octubre de 2023, situándose en -USD 1.045/MMBtu para las cargas de febrero.

Las evaluaciones futuras indican que el arbitraje de EE. UU. hacia Asia permanecerá cerrado durante 2025, lo que continuará ejerciendo presión a la baja sobre las tarifas de flete.

Implicaciones para el Mercado

La reducción en las tarifas de flete podría beneficiar a compradores en Europa al reducir los costos de transporte. Sin embargo, los exportadores, particularmente en EE. UU., podrían enfrentar desafíos para maximizar los beneficios en un mercado de arbitraje restringido.

Tendencias a Largo Plazo

El aumento de la flota podría tener un impacto significativo en el mercado de transporte de GNL, generando una mayor competencia entre las empresas navieras. Esta competencia, a su vez, podría estabilizar las tarifas de transporte en niveles bajos, manteniendo una presión constante sobre los precios del flete, obligando a los operadores a buscar mayor eficiencia operativa para sostener su rentabilidad. Además, la demanda de GNL en Asia podría verse afectada si los costos de transporte no se justifican, lo que podría llevar a un cambio en las rutas comerciales y una mayor preferencia por destinos más cercanos.