Compradores luchan por asegurar contratos de GNL a largo plazo en 2022

La demanda de contratos de GNL a largo plazo ha aumentado considerablemente este año, gracias a un esfuerzo global para reducir las importaciones rusas, y los proveedores han aprovechado esta sólida demanda exigiendo tarifas mucho más altas para los nuevos contratos a largo plazo.

Según un informe del Oil & Gas Journal, los contratos de GNL a 10 años tienen actualmente un precio de ~75 % por encima de las tasas de 2021 y se espera que persista la escasez de suministros, debido a que Europa tiene como objetivo impulsar las importaciones de GNL.

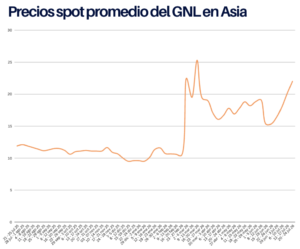

Mientras tanto, la volatilidad de los precios spot y el empeoramiento de las perspectivas de suministro han provocado que los importadores se apresuren a negociar acuerdos a largo plazo en su intento por fijar los precios.

El año pasado, el volumen de contratos de GNL a largo plazo firmados para los mercados de usuarios finales subió a un máximo de 5 años, y el impulso no muestra signos de disminuir en el año en curso. En lo que va de año, se han firmado más de 10 millones de toneladas anuales (MTPA) de GNL para usuarios del mercado final, según un informe de Wood Mackenzie.

Por ejemplo, la empresa de GNL con sede en Luisiana Sempra Infrastructure, una subsidiaria de propiedad mayoritaria de Sempra Energy (NYSE: SRE) (BMV: SRE), firmó su sexto contrato a largo plazo en menos de cinco meses. El acuerdo requiere que Cameron LNG de Sempra Infrastructure en Hackberry suministre 2 MTPA de GNL anualmente a Polish Oil & Gas Co. Sempra Infrastructure llegó a otro acuerdo de 2 MTPA con Polonia para su próxima instalación de Port Arthur LNG en Port Arthur, Texas.

La mayoría de los nuevos contratos provienen del suministro de EE. UU. a medida que los operadores avanzan en los proyectos. Todos estos contratos están vinculados a precios norteamericanos. Mientras tanto, los compradores chinos continúan dominando el mercado, firmando más de 8 MTPA de nuevos acuerdos de compra y venta de GNL este año.

“La invasión rusa de Ucrania ha tenido un impacto dramático en los contratos de GNL a largo plazo. Muchos compradores tradicionales de GNL no adquirirán gas spot o GNL ni renovarán ni firmarán contratos adicionales de GNL con vendedores rusos. Los precios spot también han sido altos y volátiles, empujando a muchos compradores hacia contratos a largo plazo. Además, algunos compradores están volviendo a los contratos a largo plazo en nombre de los gobiernos para proteger la seguridad energética nacional”, dijo Daniel Toleman, analista principal de Wood Mackenzie.

Según WoodMac, los vendedores no están dispuestos a aceptar ningún acuerdo por debajo de una pendiente del 12 % de los precios actuales de los futuros del petróleo crudo Brent, en comparación con la pendiente de poco más del 10 % en los acuerdos de hace un año.

Normalmente, los precios de los contratos de GNL se expresan como una pendiente, o un porcentaje, de los precios del Brent.

Por ejemplo, una pendiente del 12 % del precio actual del Brent del mes anterior de $111,50 por barril se traduciría en un precio de GNL de aproximadamente $13,38 por MMBtu, aunque los contratos pueden no ser tan claros en cuanto a los precios. Ese nivel estaría muy por debajo de los precios al contado actuales.

El suministro de GNL contratado vinculado al precio del petróleo, una práctica que data de la década de 1970, es actualmente mucho más bajo que el costo de comprar un envío en el mercado spot. Pero ese descuento se está reduciendo a medida que disminuyen los suministros disponibles.

La crisis de Ucrania, la transición energética, el clima severo y el aumento de la demanda están creando un período de agitación que está reduciendo la oferta como nunca antes en la industria del gas natural. Credit Suisse ha estimado que el mercado global de GNL podría tener una escasez de casi 100 millones de toneladas por año a mediados de la década si el mundo se mueve para cortar el gas ruso.

Los vendedores de GNL del Medio Oriente actualmente exigen ofertas superiores al 12%. Según Toleman, estos acuerdos tienen una flexibilidad y estacionalidad limitadas y están sujetos a un mercado, por lo que la pendiente de un contrato «normal» es en realidad más alta, entre un 12,5 al 14%.

“Ha habido noticias sobre vendedores que quieren 16% o 17% durante 10 años, pero no hemos podido corroborar esto. Las ofertas a corto plazo pueden atraer estas tasas. Creemos que los vendedores pueden obtener pendientes del 16 % para acuerdos de 2 o 3 años con volúmenes que terminan antes de fines de 2024. El rango es ligeramente inferior al 14-15 % para acuerdos de 4 o 5 años con volúmenes que finalizan en 2026 ”, dice Toleman.

Los compradores chinos han continuado con su estrategia de adquirir GNL a bajo precio. Desde mediados de 2021, los compradores chinos se han centrado en los acuerdos de Henry Hub con tarifas de licuefacción por debajo de $2/MMbtu.

En Europa, la empresa de servicios públicos multinacional francesa Engie SA firmó hasta 1,75 MTPA durante 15 años del proyecto Rio Grande de NextDecade, un proyecto que utilizará la captura y el almacenamiento de carbono (CCS) para reducir su huella de emisiones.

“Se rumorea que los acuerdos recientes vinculados a Henry Hub de brownfield tienen tarifas de peaje de licuefacción por debajo de $ 2 / MMbtu. Esto sigue a acuerdos firmados el año pasado en un rango similar. Esperamos tarifas de capacidad más altas para los acuerdos vinculados a Henry Hub que se están negociando. Esto refleja dos tendencias. Primero, los proyectos más avanzados capaces de entregar GNL en el período 2025-2026 atraerán primas. En segundo lugar, el aumento de los costos de materias primas, mano de obra y EPC está aumentando el costo de entregar proyectos en la costa del Golfo de EE. UU., lo que a su vez genera tarifas de capacidad más altas”, dijo Toleman.

Resurgimiento en acuerdo de compra a largo plazo

No es de extrañar que la solidez de los mercados de GNL haya estimulado un resurgimiento de los acuerdos de compra a largo plazo, que los expertos consideran clave para hacer avanzar los proyectos de exportación de GNL hacia la Decisión final de inversión (FID).