El exceso de GNL reduce las exportaciones de gas de EE. UU.

Publicado por The FUSE

Los precios del petróleo se están recuperando, pero el mercado mundial de gas natural licuado (GNL) continúa disminuyendo en exceso.

Una ola de capacidad de exportación entró en funcionamiento en 2019, lo que condujo a una caída de los precios incluso antes de la pandemia. Ahora, hay tanto GNL en todo el mundo que las exportaciones de los Estados Unidos han disminuido repentinamente.

Cargas canceladas

La pandemia ha mermado la demanda de calefacción, electricidad y uso industrial, reduciendo la demanda de gas natural en todo el mundo. Se espera que la demanda estacional de GNL este verano disminuya por primera vez desde 2012, según Wood Mackenzie.

Una estimación reciente de Rystad Energy sitúa el crecimiento de la oferta en 17 millones de toneladas este año, con un crecimiento de la demanda de solo 6 millones de toneladas.

Exportar GNL que aún no esté bajo contrato no es ni remotamente rentable en este momento.

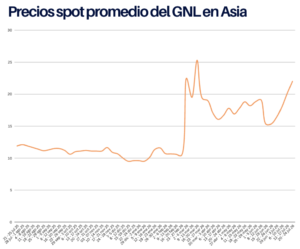

Los precios spot del GNL en el norte de Asia, el marcador JKM, cotizaban a $ 2,10 / MMBtu a principios de junio, empatados en un mínimo histórico. En particular, los precios de Nymex en los Estados Unidos se cotizan a aproximadamente $ 1,80 / MMBtu, lo que significa que después de factorizar el costo de licuefacción y transporte, exportar cualquier GNL que aún no esté bajo contrato no es ni remotamente rentable en este momento.

Gran parte del comercio de gas se realiza bajo contratos fijos a precios más altos, aislando a los exportadores hasta cierto punto. Pero los compradores han comenzado a cancelar cada vez más las cargas contratadas, optando por pagar una multa en lugar de comprar el gas. Si bien 31 cargas de GNL de EE. UU. llegaron a Asia en mayo, solo 10 están programadas para ser entregadas en junio, según Reuters. Para julio, ya se han cancelado alrededor de 45 envíos de GNL desde plantas estadounidenses.

«A medida que los mercados mundiales siguen siendo débiles, hemos tenido clientes que optaron por cancelar algunas cargas adicionales», dijo el CEO de Cheniere Energy, Jack Fusco, en una llamada de ganancias del primer trimestre a principios de mayo.

Los analistas vigilan de cerca los centros de gas en Europa porque los inventarios podrían llenarse más tarde este verano. En realidad, probablemente no se llenen hasta el borde porque los precios se verán obligados a bajar por adelantado para reflejar ese excedente y evitar que lleguen más cargas a Europa. «A corto plazo, existe un riesgo real de que se establezcan condiciones para permitir precios negativos en Europa, pero solo a muy corto plazo», dijo a Bloomberg Guy Smith, jefe de comercio de gas de la empresa sueca Vattenfall AB.

El GNL es ahora el producto energético de peor desempeño en el mundo, dos tercios por año hasta la fecha.

A medida que los precios se desploman, los exportadores de GNL de Estados Unidos podrían sentir el impacto más agudo, según Goldman Sachs, que estima que alrededor de 4 mil millones de pies cúbicos por día (Bcf / d) de exportaciones de gas estadounidenses se cancelarán este verano.

Los bajos precios en Europa y Asia no solo son un desarrollo doloroso para los exportadores de GNL estadounidenses, sino que los exportadores de otros lugares podrían redirigir las cargas de Europa a los Estados Unidos, convirtiéndolo en un vertedero de GNL excedente después de que el almacenamiento en Europa se llene. Por ejemplo, las cargas de GNL desde Trinidad han llegado a los Estados Unidos a una frecuencia más alta de lo normal, según Goldman Sachs.

El gas de esquisto recibe otro golpe

Las exportaciones canceladas significan que el mercado también está reduciendo el volumen de gas que fluye desde los campos de gas de esquisto estadounidense a las terminales de exportación. «[Creemos que [el verano de 2020] los precios del gas en los EE. UU. deberan bajar para incentivar la sustitución incremental [carbón a gas]», escribieron los analistas de Goldman Sachs en una nota a los clientes el 3 de junio. El banco redujo su pronóstico de precios para los precios del gas natural Nymex a $ 1,75 / MMBtu, un recorte de 35 centavos de su estimación anterior.

El mercado se ha deteriorado hasta tal punto que las empresas de servicios públicos estadounidenses que cambian de carbón a gas pueden no ser suficientes para absorber todo el gas. Sin una ruta de exportación, y con las empresas de servicios públicos utilizando tan poco, el excedente de gas natural no tendría a dónde ir. En ese momento, «se requeriría el cierre de la producción de gas en Estados Unidos este verano, lo que empujaría a Henry Hub a menos de $ 1,40- $ 1,50 / mmBtu», advirtieron los analistas de Goldman.

La producción de gas en Appalachia alcanzó un pico temporal el año pasado, y ha comenzado a disminuir. Los descensos podrían continuar a medida que los precios se deterioran. La EIA espera que la producción de gas en Appalachia caiga otros 85 millones de pies cúbicos por día en junio, en comparación con el mes anterior. Para complicar aún más las cosas, cualquier perforación petrolera revivida en el Pérmico agregará aún más gas asociado a la mezcla.

El mercado mundial de GNL sufre auges y caídas al igual que el mercado del petróleo. Pero el mercado de GNL esta hecho de una manera más desorganizada. No hay OPEP para GNL. En cambio, el mercado pasa por ciclos de precios de varios años, y el proceso de reequilibrio puede prolongarse.

La última ola de inversión ocurrió hace años, y un gran tramo de esos proyectos entró en línea en 2019. Incluso antes de la pandemia, los analistas ya habían predicho que habría un período de inversión blanda, pero ahora el excedente podría tomar años para absorber. Por ejemplo, ExxonMobil retrasó recientemente una decisión final de inversión en su enorme proyecto de exportación de GNL de $30 mil millones en Mozambique, después de esperar apretar el gatillo del proyecto este año. El 3 de junio, el Instituto Nacional del Petróleo de Mozambique dijo a Reuters que la inversión vendría en 2021 «en principio», dejando abierta la posibilidad de más demoras.