GIIGNL: Las importaciones de GNL alcanzaron 372,3 MT en 2021, un incremento del 4,5% en comparación con 2020

El Grupo Internacional de Importadores de GNL (GIIGNL) publicó este jueves 5 de mayo su informe anual sobre el estado de la industria de GNL. En su informe, GIIGNL indicó que las importaciones mundiales de GNL durante el 2021 alcanzaron un total de 372,2 millones de toneladas (MT), un aumento de 16,2 MT o un incremento del 4,5% en comparación con el año anterior.

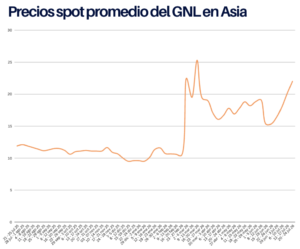

En el marco del lanzamiento del informe, Jean Abiteboul, presidente de GIIGNL dijo “El mercado de GNL está creciendo rápidamente y las recientes subidas de precios indican un desequilibrio estructural entre una demanda en crecimiento y la oferta. La volatilidad de los precios se ha visto exacerbada por el conflicto entre Rusia y Ucrania, y la actual crisis energética en Europa ha puesto de manifiesto el rol vital que juega el GNL en garantizar la seguridad energética y la estabilidad económica. En un entorno dominado por la seguridad energética y las necesidad de descarbonización, el GNL es una solución contrastada, limpia y flexible, que se encuentra en una posición única para enfrentarse a los desafíos de la sostenibilidad al mismo tiempo que mejora la competitividad y la resiliencia energética”.

Importaciones de GNL en 2021

De acuerdo con el grupo, en 2021, el levantamiento de las restricciones resultó en un aumento en las importaciones de GNL, aunque la tasa de crecimiento anual se mantuvo por debajo de los niveles previos a la pandemia.

El informe destaca que la recuperación fue desigual entre las distintas regiones, con Asia registrando el mayor crecimiento, liderado por China, que superó a Japón como el principal importador de GNL a nivel mundial. Croacia se unió al grupo de importadores de GNL. Un total de 44 mercados importaron GNL de 19 países exportadores.

Asia

En lo que se refiere a la demanda, el informe de GIIGNL indicó que Asia continuó siendo la principal región importadora con una cuota de mercado del 73,2% a nivel mundial, frente al 71,4 % registrado en 2020. Las importaciones de GNL por parte de Asia crecieron un 7,1 % en 2021, alcanzando las 272,5 MT.

China registró la tasa de crecimiento más alta del mundo en términos de volúmenes importados (+10,4 MT ó +15%), alcanzando un total de 79,3 MT al cierre del año. Este récord en las importaciones fue impulsado por una sólida recuperación económica, así como por el crecimiento de la demanda de gas para generación eléctrica y a la sustitución de carbón por gas.

Corea del Sur también registró un fuerte crecimiento en las importaciones de GNL (+6,1 MT o 15%), debido en particular, a una mayor demanda de gas para el sector eléctrico y para el consumo industrial. El clima frío, tuvo además un impacto notable en el crecimiento de la demanda. En Taiwán, las importaciones crecieron un 9,5% (+1,7 MT) debido a un aumento en la generación de energía mediante gas natural, tras las interrupciones planificadas de las plantas hidroeléctricas, las de carbón y las nucleares. Otros países asiáticos aumentaron sus importaciones de GNL para complementar a la producción doméstica de gas: Tailandia (+0,9 MT), Bangladesh (+0,9 MT), Pakistán (+0,8 MT) e Indonesia (+0,6 MT).

Europa

En Europa, la disminución en la producción doméstica de gas, una mayor demanda debido a las frías temperaturas, y los menores flujos adicionales de gas de los esperados por gasoducto desde Rusia, llevaron los niveles de los almacenamientos subterráneos a mínimos históricos. El alto diferencial de precios entre los índices JKM y TTF hizo que, durante la mayor parte del año, los volúmenes flexibles de GNL se dirigieran con preferencia a Asia en lugar de hacia Europa. Esta situación se agravó hasta el último trimestre de 2021, momento a partir del cual comenzó a revertirse. La dificultad de Europa para llenar sus almacenamientos subterráneos obligó a un reajuste de la demanda a través de una reducción en el consumo industrial y del reemplazo del gas por el carbón.

En general, las importaciones netas de GNL en Europa disminuyeron un 8% en 2021 con un total de 75,1 MT, lo que supuso una disminución de 6,5 MT en comparación con 2020. El Reino Unido (-2,4 MT o -17,8 %) e Italia (-2,2 MT o -24,1 %) registraron los mayores descensos, mientras que Croacia importó GNL por primera vez (1,2 MT) en 2021.

América

Las importaciones en la región de América aumentaron un 36,3% (+4,8 MT), alcanzando 18 MT en 2021. La sequía sufrida en Brasil – altamente dependiente de la generación hidroeléctrica- y la incapacidad del país para aumentar la producción doméstica de gas para satisfacer la demanda, provocó un fuerte aumento de las importaciones de GNL, tras las puestas en marcha de los dos primeros proyectos de “LNG-to-power” en Sergipe y Puerto de Açu. Brasil registró el mayor incremento tanto en volumen como en porcentaje (+4,6 MT ó 193%), alcanzando un total de 7 MT de GNL importado.

Las importaciones en México sin embargo registraron la mayor caída de la región -67.5% (-1.3 MT), ya que el país depende cada vez en mayor medida de las importaciones de gas natural procedentes por gasoducto en vez del GNL.

Medio Oriente

En Medio Oriente, Kuwait registró el mayor aumento, +1,3 MT o +31,3 %, ya que la terminal de regasificación de GNL de Al-Zour comenzó a operar en 2021.

Suministros de GNL

Al igual que en 2020, la mayor parte de los nuevos volúmenes de suministro comercializados en 2021 (+22,3 MT) provinieron de Estados Unidos, gracias a la entrada en operación de cinco grandes proyectos de licuefacción en 2020, así como a la puesta en marcha del Tren 6 de Sabine Pass en 2021.

En 2021, otros proyectos adicionales de suministro incluyeron el Tren 4 de Yamal, PFLNG Dua en Malasia y el reinicio de operaciones de Damietta en Egipto. Sin embargo, varias plantas de licuefacción registraron menores rendimientos, disminuyendo la disponibilidad del suministro de GNL. Las mayores caídas fueron registradas por Nigeria (-4,1 MT) por problemas de mantenimiento, Trinidad y Tobago (-3,9 MT) por falta de gas de alimentación y Noruega (-2,9 MT) por retrasos en el reinicio de operaciones de Snohvit tras el incidente técnico ocurrido en 2020.

La cuenca del Pacífico siguió siendo la mayor fuente de suministro de GNL, proporcionando 143,9 MT al mercado mundial, lo que supuso una cuota de mercado del 38,6 %. A ésta le siguió de cerca la cuenca del Atlántico con 135,2 MT o una cuota de mercado del 36,3 % y Medio Oriente con 93,2 MT o una cuota de mercado del 25%.

Spot y Corto Plazo

La cuota de volúmenes de spot y corto plazo disminuyó en un 4,4 % con respecto a 2020 (-6.2 MT) y alcanzó 136,3 MT. Los altos precios de GNL “spot” en Asia y Europa, desalentaron hasta cierto punto este tipo de transacciones. Esto fue particularmente evidente en países sensibles a los precios como India (-6,1 MT). Los volúmenes “spot” y corto plazo supusieron un 36,6% del comercio total en comparación con el 40% registrado en 2020. Los Estados Unidos consolidaron su posición como principal suministrador de GNL “spot” y corto plazo, con casi un tercio (32,2%) de estos volúmenes, seguido de cerca por Australia, quien obtuvo un 18,7% de cuota de mercado.

Tras el reinicio de las exportaciones de Damietta, Egipto también fue un importante proveedor de volúmenes “spot” y corto plazo durante el año 2021 con un incremento de +3,9 MT con respecto al año anterior. Por el contrario, Nigeria (-7,1 MT) y Trinidad y Tobago (-3,2 MT) registraron caídas sustanciales.

Los volúmenes puramente “spot” (es decir, volúmenes entregados dentro de los tres meses posteriores a la fecha de la transacción) alcanzaron el 31% de las importaciones totales en 2021 ó 116 MT, en comparación con el 35% de las importaciones totales en 2020 (125 MT).

Recargas

En 2021, las recargas de GNL aumentaron a un total de 3,5 MT en comparación con las 2,6 MT registradas 2020. En 2021, 14 países recargaron GNL y 26 mercados recibieron volúmenes reexportados. Europa -encabezada por España que fue el país que más operaciones de recarga realizó (1 MT), seguido de Francia (0,7 MT) y Holanda (0,6 MT)- representó el 67% de los volúmenes reexportados (2,3 MT). Asia, impulsada por India, China y Bangladesh, fue el principal destino de los volúmenes recargados en Europa.

Resumen

Las importaciones de GNL alcanzaron 372,3 millones de toneladas (MT) en 2021, un incremento del 4,5% en comparación con 2020.

➢ El mercado de GNL logró una recuperación de la demanda más rápida de lo esperado y se caracterizó por los problemas de suministro de gas, que dio lugar a los altos precios spot y a una alta volatilidad en Asia y Europa.

➢ China superó a Japón como el principal importador del mundo, la cual registró un aumento anual del 15%.

➢ El aumento de las entregas a Asia y América del Sur limitaron los volúmenes disponibles para Europa hasta entrado el último trimestre de 2021.

➢ Las exportaciones de GNL proveniente de Estados Unidos registraron un aumento del 49,8%, compensando las limitaciones de suministro en otros lugares y convirtiéndose en el principal suministrador de GNL para Europa.

➢ En 2021, volvieron a firmarse contratos de suministro de GNL a largo plazo con cerca de 70 MT en nuevos contratos firmados, 26 MT de las cuales corresponden a compradores chinos.

➢ Solamente dos proyectos de suministro alcanzaron la decisión final de inversión (+38 MTPA), una de las cuales representa 33 MTPA (Qatar North Field East).

➢ El GNL suministrado bajo contratos de 4 años o menos, representó un 36,6% del total de importaciones, o bien 136,6 MT.

➢ Los volúmenes “spot” (los volúmenes entregados dentro de los tres meses posteriores a la fecha de la transacción) alcanzaron el 31% de las importaciones totales en 2021 o 116 MT, en comparación con el 35% de las importaciones totales en 2020 (125 MT).

➢ A principios de 2022, el conflicto entre Rusia y Ucrania intensificó la volatilidad de los precios y confirmó el papel del GNL como garante de la diversificación del suministro de energía.

Para descargar el Informe Anual 2022 de GIIGNL visita: https://giignl.org

GIIGNL es una organización sin fines de lucro cuyo objetivo es promover el desarrollo de actividades relacionadas con el GNL: compra, importación, procesamiento, transporte, manejo, regasificación y sus diversos usos. El Grupo constituye un foro de intercambio de información y experiencia entre sus 86 miembros para mejorar la seguridad, confiabilidad y eficiencia de las actividades de importación de GNL y la operación de las terminales de importación de GNL en particular.

GIIGNL tiene un enfoque mundial y su membresía está compuesta por casi todas las empresas del mundo activas en la terminal de importación y regasificación de GNL.