WoodMac: demanda de contratos de GNL a largo plazo sigue cobrando impulso este año

La demanda de contratos de gas natural licuado (GNL) a largo plazo sigue cobrando impulso en 2022.

Según el informe de tendencias de contratos de GNL, publicado recientemente por Wood Mackenzie, una empresa de Verisk, los volúmenes contratados y los precios negociados en acuerdos vinculados con el petróleo han aumentando este año.

Contratos a largo plazo en 2022

En 2021, el volumen de contratos de GNL a largo plazo firmados con los mercados de usuarios finales volvió a su nivel más alto en los últimos cinco años. Este impulso continúa hasta 2022, dijo WoodMac.

De acuerdo con el informe, la contratación a largo plazo ha tenido un comienzo rápido este año con más de 10 millones de toneladas por año (MTPA) firmadas para usuarios del mercado final.

El analista principal de Wood Mackenzie, Daniel Toleman, dijo: “La invasión rusa de Ucrania ha tenido un impacto dramático en los contratos de GNL a largo plazo. Muchos compradores tradicionales de GNL no adquirirán gas spot o GNL ni renovarán ni firmarán contratos adicionales de GNL con vendedores rusos. Los precios spot también han sido altos y volátiles, empujando a muchos compradores hacia contratos a largo plazo. Además, algunos compradores están volviendo a los contratos a largo plazo en nombre de los gobiernos para proteger la seguridad energética nacional”.

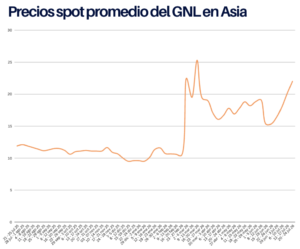

Precios

De acuerdo con WoodMac, entre 2020 y principios de 2021, los precios de los contratos a largo plazo vinculados al petróleo cayeron en el rango del 10%, niveles que no se habían visto en los últimos 10 años. Esto se debió a que Qatar optó por una estrategia de cuota de mercado, otros vendedores tenían posiciones largas sin contrato y los compradores japoneses estaban fuera del mercado para volúmenes a largo plazo.

Toleman dijo: “La invasión rusa de Ucrania ha elevado los precios. Los vendedores de Medio Oriente ahora piden ofertas por encima del 12%. Estas ofertas tienen flexibilidad limitada, estacionalidad y están fijadas a un mercado, por lo que la pendiente de un contrato «normal» es mayor, entre 12,5% y 14,0%.

“Ha habido noticias sobre vendedores que quieren el 16% o el 17% durante 10 años, pero no hemos podido corroborar esto. Las ofertas a corto plazo pueden atraer estas tasas. Creemos que los vendedores pueden obtener pendientes del 16 % para acuerdos de dos o tres años con volúmenes que finalicen antes de finales de 2024. El rango es ligeramente inferior, del 14 al 15 %, para acuerdos de cuatro o cinco años, con volúmenes que finalicen en 2026.

“Dicho esto, los precios varían mucho según los términos, la tenencia y la fecha de inicio de los nuevos acuerdos. El mercado permanece bifurcado con contratos que comienzan antes o después de 2026, atrayendo primas o descuentos a este rango, respectivamente”.

China

WoodMac destacó que los compradores chinos continúan dominando el mercado firmando más de 8 MTPA de nuevos acuerdos de compra y venta de GNL este año.

De acuerdo con la consultora, la mayoría de los nuevos contratos provienen del suministro estadounidense a medida que los operadores avanzan en los proyectos. Todos estos contratos están vinculados a precios norteamericanos.

Los compradores chinos también han continuado con su estrategia de adquirir GNL a bajo precio. En 2020 y principios de 2021, apuntaron a los volúmenes de Qatar vinculados al petróleo. Desde mediados de 2021, los compradores chinos se han centrado en los acuerdos de Henry Hub con tarifas de licuefacción por debajo de los 2 dólares por millón de unidades térmicas británicas (MMBtu).

Toleman dijo: “Se rumorea que los acuerdos recientes vinculados a Henry Hub de brownfield tienen tolling fees de licuefacción por debajo de USD 2 / MMBtu. Esto sigue a acuerdos firmados el año pasado en un rango similar. Esperamos tarifas de capacidad más altas para los acuerdos vinculados a Henry Hub que se están negociando. Esto refleja dos tendencias. En primer lugar, los proyectos más avanzados capaces de entregar GNL en el plazo de 2025/26 atraerán primas. En segundo lugar, el aumento de los costos de materias primas, mano de obra y EPC está aumentando el costo de entregar proyectos en la costa del Golfo de EE. UU., lo que a su vez genera tarifas de capacidad más altas”.