IGU: Comercio de GNL aumentó en un 13% alcanzando 354,7 MT en 2019

GNL GLOBAL |IGU | Kenna Bravo

En su sexto año consecutivo de crecimiento, el comercio mundial de gas natural licuado (GNL) estableció un nuevo récord el año pasado, alcanzando 354,7 TM, un 13% (40,9 MT) más que en 2018.

La Unión Internacional de Gas (IGU) presentó su informe anual de gas natural licuado (GNL) para 2020. En su análisis, la organización destacó todos los cambios materiales ocurridos en la industria mundial de GNL en 2019 continuaron mejorando la seguridad energética global, aumentando la flexibilidad de acceso a los abundantes suministros de gas natural a nivel mundial.

IGU: Algunos de los aspectos más destacados en el reporte para el 2019

Importaciones de GNL

Los mercado de Asia Pacífico (131,7 MT) y Asia (114,5 Mt) representaron casi el 70% de las importaciones mundiales de GNL en 2019.

De acuerdo con el informe, en 2019, China importó 61,7 MT esto es 17% (7,7 TM) más que en 2018, aunque los grandes importadores Japón y Corea del sur disminuyeron las importaciones a 76,9 MT (-7%) y 40,1 MT (-9%) respectivamente.

El mayor importador en 2019 fue Europa. Europa importó 84,9 MT esto es 37 TM por encima del volumen importado en 2018. Los mayores aumentos en las importaciones europeas se observaron en el Reino Unido, Francia, España, los Países Bajos, Italia y Bélgica (+32 TM).

Europa re-exportó el 58% de las re-exportaciones mundiales en 2019. Francia y Singapur registraron el mayor número de recargas en 2019, reexportando 0,6 TM y 0,4 TM respectivamente.

Las re-exportaciones cayeron un 59% en 2019 a medida que disminuyeron las diferencias de precios entre las cuencas del Atlántico y el Pacífico.

El reporte de la IGU indicó que si bien ningún nuevo consumidor se unió a los 37 mercados existentes el año pasado, los importadores más recientes aumentaron sus volúmenes de consumo: Bangladesh, Pakistán, Polonia y Panamá. Al mismo tiempo, los mercados maduros, como India, continuaron expandiendo su capacidad de regasificación.

FSRU y su rol en el incremento de la demanda

En cuanto a las unidades de regasificación y almacenamiento flotante (FSRUs), la IGU indicó que estas unidades continuaron siendo uno de los segmento más importante en crecimiento del mercado, debido a que facilitan el acceso a la importación.

De los 37 países importadores de GNL 19 importaron GNL utilizando FSRUs, y a pesar de que seis de ellos también tenían terminales en tierra.

Capacidad de regasificación

La capacidad de regasificación continuó absorbiendo el aumento de la oferta y el crecimiento de la demanda, agregando 23,4 millones de toneladas de GNL por año (MTPA) en 2019, alcanzando 821 MTPA en febrero de 2020.

Seis nuevos terminales de importación comenzaron operar en 2019, y se completaron tres nuevos proyectos de expansión.

Asia Pacífico tomó la mayor parte de las adiciones de capacidad de regasificación con un total de 14,2 MTPA, mientras que India agregó 7,5 MTPA.

Exportaciones de GNL

Según el reporte de la IGU, el crecimiento de las exportaciones en 2019 provino del incremento en la producción principalmente de los Estados Unidos, Rusia y Australia, así como de Argelia y Egipto.

Estados Unidos continuó contribuyendo significativamente a las sanciones del proyecto de GNL en 2019, totalizando 30,1 millones de toneladas por año (MTPA), gracias a la disponibilidad de abundante gas de esquisto en la región. Estados Unidos es ahora el tercer mayor exportador de GNL, detrás de Qatar y Australia, con Rusia en el cuarto lugar.

Egipto retomó su rol como exportador mientras que Argentina pasó de importador a exportador GNL.

A pesar de su tamaño de recursos de gas, el Medio Oriente aumentó las exportaciones en solo un 2% con pequeños aumentos de Qatar, Emiratos Árabes Unidos y Omán.

Solo tres productores experimentaron una caída en los niveles de exportación en comparación con 2018: Indonesia y Guinea Ecuatorial recibieron menos gas de alimentación; y Noruega que tuvo un mantenimiento más prolongado en Hammerfest debido a los bajos precios.

Capacidad de licuefacción

La capacidad global de licuefacción continuó creciendo significativamente en 2019, totalizando 42,5 MTPA en adiciones de capacidad.

Estados Unidos (+13,1 MT), Australia (+8,7 MT) y Rusia (+11 MT) agregaron la mayor capacidad, pero Qatar logró mantener su posición como el mayor exportador del mundo (77,8 TM).

Los proyectos Ichthys LNG T 1-2 (8,9 MTPA) y Yamal LNG T3 (5,5 MTPA) entraron en servicio a fines de 2018 y comenzaron las entregas comerciales en 2019. Los proyectos Corpus Christi LNG T1-2 (9 MTPA), Cameron LNG T1 (4,0 MTPA), Freeport LNG T1 (5,1 MTPA), Sabine Pass T5 (4,5 MTPA) y Elba Island T1-3 (0,75 MTPA) comenzaron operaciones comerciales en 2019, contribuyendo a más de la mitad de las adiciones de capacidad.

Prelude FLNG (3,6 MTPA) y Tango FLNG (0,5 MTPA) lograron exportaciones comerciales en junio de 2019, convirtiéndose en el tercer y cuarto desarrollo operativo de flotante en el mundo después de Camerún FLNG (2,4 MTPA) y Petronas FLNG Satu (1,2 MTPA).

A diciembre de 2019, 123,3 MTPA de capacidad de licuefacción estaban en construcción o sancionados para el desarrollo. Se espera que 24,35 MTPA del total de 123,3 MTPA entren en funcionamiento en 2020.

Además, 2019 también registró un récord en la capacidad de licuefacción sancionada, totalizando 70,8 MTPA. Los FID fueron impulsados en gran medida por la expectativa de una creciente demanda de GNL a nivel mundial, creando la necesidad de una capacidad de licuefacción adicional.

Producción de GNL por Cuencas

La cuenca de Asia Pacífico continuó creciendo, exportando un total de 131,7 TM en 2019, un aumento del 7%, principalmente impulsado por las exportaciones de Australia pero también de Papúa Nueva Guinea.

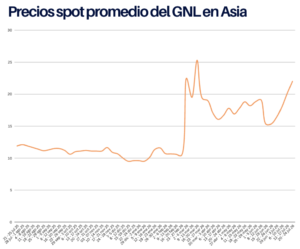

Precios del GNL

De acuerdo con la IGU, el 2019 fue otro año récord de precios bajos, impulsado por el aumento de la producción de gas natural, la puesta en marcha de una nueva infraestructura de exportación y una respuesta de demanda limitada de los mercados asiáticos.

Para la IGU, el primer trimestre de 2020 ha demostrado ser muy desafiante para los productores de gas natural y GNL, ya que los precios históricamente bajos del gas han prevalecido durante toda la temporada de invierno.

Primero, el aumento en las exportaciones de GNL combinado con un invierno templado en todo el hemisferio norte condujo a una caída contracíclica en los precios internacionales del gas.

El tono bajista en los precios continuó durante febrero y marzo a medida que los mercados de todo el mundo comenzaron a anunciar bloqueos para controlar la propagación del virus COVID-19.

A medida que el mundo ha entrado en una era sin precedentes de bajos precios de GNL, el momento podría ser oportuno para el medio ambiente, ya que existe un caso económico más sólido para cambiar de combustibles más contaminantes a gas natural.

Para la IGU, el gas natural continuará desempeñando un papel vital hacia un futuro energético sostenible desde el punto de vista económico y medioambiental. Produce menos del 10% de las partículas y 50% menos de GEI que el carbón cuando se usa en energía, 21% menos que el fuel oil en el transporte y más del 95% de mayor eficiencia cuando se usa para calentar hogares. Para reforzar este valor, la industria continúa mejorando la medición y la reducción de emisiones en toda la cadena de valor de GNL.