Wood Mackenzie: Demanda mundial de GNL enfrenta la primera contracción estacional en 8 años

Publicado por Wood Mackenzie

La industria mundial de gas natural licuado (GNL) está a punto de enfrentar su primera contracción de la demanda estacional desde 2012.

De acuerdo con la consultora de energía Wood Mackenzie se espera que la demanda de GNL para este verano disminuya un 2,7% interanual o 3 millones de toneladas (Mt).

Para Robert Sims, director de investigación de la consultora, “COVID-19 propiciará una contracción global en las entregas de GNL hasta el verano de 2020 en comparación con el año anterior. Esta será la primera contracción estacional registrada en ocho años.

Crecimiento anual de la demanda estacional de GNL

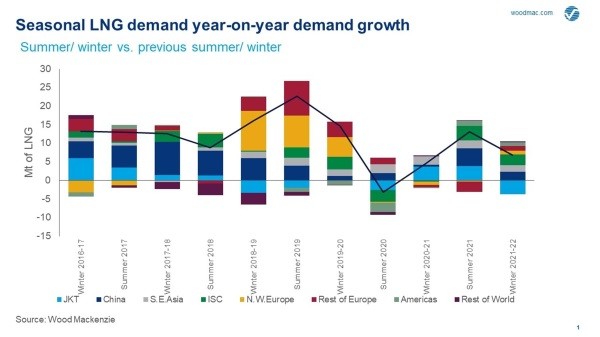

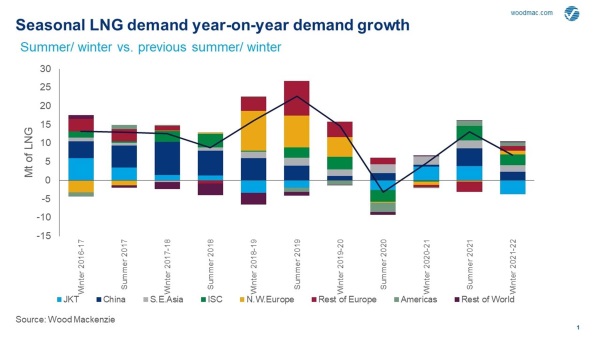

Según Sims “La próxima temporada de invierno (2020-21) podría ver una modesta mejora de 5 Mt en la demanda mundial de GNL en comparación con la temporada de invierno anterior.

Sin embargo “La dinámica de los precios entre ambas temporadas también es probable que sea similar, con el diferencial entre cuencas establecido por las economías del GNL estadounidense. Podría haber algún riesgo a la baja para los precios asiáticos este invierno si los compradores levantan algunos de los volúmenes diferidos de este verano.

«En general, no se espera un retorno a un crecimiento más fuerte hasta mediados de 2021».

Mercados en Asia

Las medidas de cierre y las perspectivas económicas negativas derivadas de la pandemia del coronavirus han afectado a los países importadores de GNL de Asia.

Japón

Japón, el mayor importador mundial de GNL, experimentó una disminución de la demanda de GNL en el primer trimestre de este año, y las importaciones continuaron cayendo hasta abril a medida que el brote de coronavirus continuó extendiéndose. Aunque no se han implementado bloqueos a gran escala, el cierre de escuelas, el distanciamiento social estricto, la orientación del trabajo desde el hogar y los cierres sectoriales parciales disminuyeron la demanda de GNL en el primer trimestre y continuarán teniendo un impacto durante el segundo trimestre.

La desaceleración en la demanda de GNL durante el primer trimestre se vio agravada por los altos niveles de almacenamiento. Al igual que 2019, Japón entró en 2020 con niveles de inventario superiores al promedio debido a un invierno templado, aunque los inventarios ahora están dentro de las normas estacionales. De acuerdo con Wood Mackenzie se espera que la demanda de GNL del segundo trimestre de 2020 de Japón disminuya un 3% a 15,8 Mt en comparación con el segundo trimestre de 2019.

China

Recién salido de la temporada de calefacción de invierno, China está cambiando su enfoque hacia la recuperación de la demanda industrial.

Aunque ninguno de los avisos de fuerza mayor se confirmó formalmente en los contratos de GNL, China redujo el crecimiento de las importaciones de gasoductos en el primer trimestre de 2020 a solo un 1% interanual, con las importaciones del mayor proveedor, Turkmenistán, en un 12%. Junto con un entorno de precios spot bajos, la exención temporal de los aranceles de importación de GNL de EE. UU. y la recuperación industrial, China logró aumentar las importaciones de GNL durante los primeros tres meses de 2020.

Pasando al verano, China se enfrenta ahora a la difícil tarea de recuperación económica. Si bien las «Dos sesiones» han mencionado que su política «Blue Sky Defence» continuará, no está claro si el gobierno establecerá objetivos específicos para el cambio de carbón a gas en 2020. Cualquier moderación podría reducir la demanda de gas durante la temporada de calefacción.

La demanda de energía de gas en China a corto plazo se arriesga a la baja a medida que la recuperación de la demanda de energía se enfrenta a una macro incertidumbre y se están aprobando más centrales eléctricas de carbón. Como resultado, se espera que el consumo de GNL del segundo trimestre de 2020 en China aumente en 12% interanual a 15 Mt.

India

El otro motor del crecimiento de la demanda de GNL, India, experimentó un crecimiento del consumo de GNL en el primer trimestre de 2020 a niveles récord de 19% interanual, impulsado por los bajos precios spot.

Wood Mackenzie espera que esto se revierta ya que tres meses de encierro reducen materialmente el consumo de GNL. Se espera que la demanda de GNL del país disminuya un 24% a 4 Mt en el segundo trimestre de 2020 en comparación con el mismo período del año pasado.

Europa

Los bloqueos en toda Europa han sido tan severos como en Asia, pero se espera que el impacto total en la demanda de gas sea proporcionalmente menor debido a la menor proporción de gas utilizado en el sector industrial, así como a la resistencia de la quema de gas en el sector eléctrico y una demanda en gran medida no afectada por el uso residencial.

Aunque la demanda total de gas de Europa ha bajado en comparación con el año pasado, las reducciones en la producción de gas doméstico y las importaciones de gas ruso han creado más espacio para que el GNL sea absorbido. Sin embargo, la diferencia fundamental más grande con respecto a 2019 son los vastos inventarios de gas de Europa, que actualmente se encuentran en máximos estacionales récord y reducirán la capacidad del continente para absorber el excedente global de GNL en el tercer trimestre de 2020.

Estados Unidos

De acuerdo con Sims «Aunque el mercado ya lo había anticipado, las noticias de que más de 20 cargamentos de GNL de EE. UU. han sido cancelados por contrato y que el peaje de los cargadores de junio es significativo para el mercado. Esto podría llevar a que el gas de alimentación descienda hasta 5 pies cúbicos británicos por día«

“Esperamos que la subutilización de los terminales de EE. UU. continúe durante varios meses de verano, ya que los márgenes siguen siendo negativos para muchas empresas. Lo nuevo es que nuestros saldos y perspectivas de precios sugieren que ahora también se producirá cierto grado de infrautilización hasta el verano de 2021.

“Quizás el cambio más sorprendente en nuestros saldos es el impacto que los bajos precios del mercado están teniendo en el suministro de GNL, con revisiones a la baja en todas las cuencas y regiones.

«Si esto resulta ser persistente en 2021, y vemos algún tipo de fuerte repunte en la demanda de GNL de Japón, Corea o India, entonces una corrección de precios podría comenzar antes de lo previsto y reducir el riesgo de nuevas reducciones de la oferta de Estados Unidos el próximo año».

Global LNG demand faces first seasonal contraction in 8 years. Artículo originalmente publicado por WoodMackenzie