Precios del GNL se han estado moviendo en una banda estrecha, mientras que los precios de los centros de gas a ambos lados del Atlántico han estado en diferenciales récord

2022 ha visto el espectro de las intervenciones gubernamentales envolver los mercados de gas: ya sean precios máximos, fomentar la diversificación de referencia, agrupar las adquisiciones en una plataforma centralizada o usar bancos estatales para comprar directamente cargamentos de GNL, todas las ideas parecían estar sobre la mesa.

Sin embargo, si bien el gas por tubería y el GNL comparten varios atributos fundamentales, también son diferentes en muchos aspectos. En esta ráfaga de propuestas y anuncios de políticas, se están produciendo cambios significativos en la propia industria del GNL. Estos cambios se relacionan con la indexación de precios, la participación en el mercado y los flujos comerciales.

Este artículo, preparado por Ciaran Roe, Global Director – LNG at S&P Global Commodity Insights, forma parte de una serie de artículos sobre los cambios en la industria del GNL que abordará como primer punto: La indexación de precios.

Los marcadores de precios de GNL se están utilizando en el mercado spot, mientras que los contratos a largo plazo aún son propensos a utilizar precios de sustitución del petróleo o del gas de gasoducto. Dado que los precios de los sustitutos difieren significativamente del mercado de GNL, se está adoptando una solución híbrida en contratos a largo plazo, que combina ambos mecanismos.

Indexación de precios

Los precios de referencia utilizados en el comercio de GNL han cambiado mucho durante los últimos 12 meses, lo que ha provocado grandes cambios en los valores relativos entre ellos. Si bien el GNL siempre ha sido un mercado difícil de analizar desde una perspectiva de precios, 2022 ha visto esta complejidad profundizarse.

Aquí hay algunos puntos generales para comenzar, basados en los datos recopilados por los equipos de informes de mercado en Platts, parte de S&P Global Commodity Insights, y la base de datos de contratos de IHS Connect de enero a agosto:

- El comercio de precios fijos ha estado en retroceso a nivel mundial durante algún tiempo, pero el uso de precios fijos en el norte de Asia se desplomó significativamente en 2022;

- A medida que los precios de carga de GNL han convergido y los precios de los centros de gas han divergido, una cantidad cada vez mayor de referencias comerciales basadas en GNL; y

- Los contratos firmados para volúmenes a largo plazo están en camino de superar el total de 2021 con facilidad, mientras que los contratos vinculados al petróleo crudo han disminuido significativamente como proporción del comercio total.

El comercio de precio fijo se ha reducido a alrededor del 43 % del comercio total spot y a corto plazo, o cargamentos para entrega dentro de los próximos dos años, en 2022, frente al 65% del comercio en 2021.

Profundizando, el comercio de precios fijos en el norte de Asia ha caído del 52 % en 2021 a menos del 20 % en lo que va de 2022. Los precios fijos ahora aparecen en gran medida en las licitaciones emitidas por empresas estatales en el sur de Asia, Tailandia y Argentina. Estas ubicaciones han representado el 75% de las operaciones de precio fijo en 2022.

La caída significativa en las operaciones de precio fijo se debe a una mayor volatilidad del mercado y mercados de futuros más desarrollados.

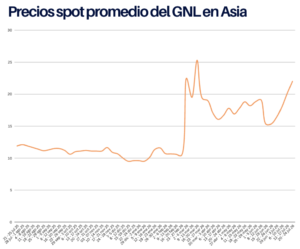

Está bien documentado que los precios del GNL (JKM, Platts West India Marker, Platts Northwest Europe, Platts Gulf Coast Marker) se han estado moviendo en una banda estrecha, mientras que los precios de los centros de gas a ambos lados del Atlántico (representados por Henry Hub y el holandés Title Transfer Facility, o TTF) han estado en diferenciales récord. Sumado a esto, los precios del GNL se han estado negociando con grandes descuentos frente al TTF en 2022. El índice de referencia de Platts Northwest Europe LNG alcanzó un descuento récord de USD 24,475/MMBtu frente al TTF holandés el 26 de agosto.

Es en este contexto que la cantidad de comercio indexado por JKM en el mercado spot y a corto plazo a nivel mundial aumentó a alrededor del 33% en 2022, más del doble de la cifra de 2021.

También es evidente a partir de estos datos que dentro de la propia Europa existe una mayor variedad de indexación que se utiliza para los cargamentos de GNL. Por ejemplo, una licitación reciente emitió precios solicitados contra el centro de gas francés PEG para 12 cargamentos entregados entre 2023 y 2025. La actividad informada en el proceso de evaluación del Atlantic LNG Market on Close de S&P Global indica esto, con casi el 40% informado contra el Reino Unido. NBP en 2022, no reportó actividad indexada a NBP en el proceso en 2021.

Una peculiaridad específica del GNL es la aparición de precios sustitutos en el espacio de contratos a largo plazo. También sorprende que estos precios sustitutos aparezcan muy raramente en el espacio de contratos a corto plazo.

Henry Hub y Brent, ampliamente utilizados en contratos a largo plazo fuera de EE. UU. y dentro de Asia, respectivamente, se utilizan cada uno menos del 5% en el comercio a corto plazo.

Si bien Henry Hub ha aparecido considerablemente más en los acuerdos de compra y venta (SPA) a largo plazo en 2022, en gran parte debido a que la mayoría de los proyectos que buscan una decisión final de inversión se basan en América del Norte, los contratos a largo plazo vinculados a Brent se han ido a pique.

Según la base de datos de contratos de GNL de IHS Connect, solo se han firmado 0,675 millones de toneladas de SPA puramente vinculados a Brent en lo que va del año, en comparación con casi 18 millones de toneladas de dichos SPA en 2021.

Las empresas involucradas en negociaciones de contratos que pueden concluir sobre una base vinculada a Brent se han quejado de que la relación entre los precios del GNL y los niveles de pendiente de Brent utilizados en contratos históricos se ha convertido en un objetivo móvil.

Debido a que los precios del GNL son elevados en relación con las pendientes históricas del Brent, los compradores ven un riesgo al aceptar contratos ahora que los dejaría en niveles de pendiente históricamente altos con el riesgo de un movimiento a la baja del precio del GNL. Los vendedores tampoco quieren dejar valor sobre la mesa dado el potencial de vender GNL en los próximos años a precios considerablemente más altos, según los valores actuales de la curva a futuro, de lo que implicarían los niveles históricos de pendiente de Brent.

Después de tener una relación razonablemente estable durante muchos años, la relación entre el precio del GNL y la pendiente del término Brent comenzó a resquebrajarse a partir de 2019. Sin embargo, las diferencias entre ambos han sido mayores desde 2021.

Los pocos contratos a plazo puramente vinculados al Brent firmados este año se acordaron en enero. Platts ha oído hablar de varias empresas que han prolongado las negociaciones de contratos a plazo con una base de precios de Brent propuesta, pero todavía hay pocos avances en estos.

Para las pocas licitaciones a corto plazo concluidas sobre precios vinculados al Brent, desde franjas de carga para la temporada de invierno hasta acuerdos para entregas con hasta dos años de antelación, las pendientes han estado entre el 20 % y el 35 %. Esto refleja la dificultad de utilizar índices de referencia de precios sustitutos, ya que no comparten los mismos fundamentos de mercado que el mercado de GNL.

El estancamiento actual probablemente no sea de ayuda para la industria, dado que los consumidores están ansiosos por reducir los volúmenes para los próximos años, cuando se espera que el mercado esté ajustado, y los productores también están tratando de asegurar un consumo regular con fines de planificación de la producción y garantía financiera.

Los contratos híbridos, en los que Brent constituye una proporción de la fórmula del acuerdo, o se acuerda una pendiente de Brent que está sujeta a un precio tope de GNL, podría ser una forma de resolver el estancamiento. Con ambas estructuras de contrato adoptadas recientemente, podría estar surgiendo un compromiso para los contratos de mediano plazo.

Fuente: S&P Global Commodity Insight | Ciaran Roe | artículo original : Gas policy shifts divert focus from LNG sea changes